印度目前的IT服务业可以让中国的同行看到自己的未来。在印度,IT公司的销售额和盈利都在增长,但他们的企业价值值却在下降。

这看起来似乎是违反常理的,很自然的会问什么。我们先从数字开始。

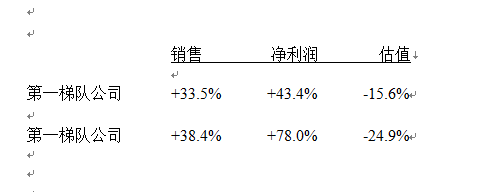

2012年8月6日印度时代上发表了一篇由ETIG公司做出的分析报告。17家第二梯队的印度IT公司(年收益低于5亿美元)在销售增长和盈利的表现上超过了身处第一梯队的公司(年收益高于5亿美元)。根据第二梯队的IT公司最近的季度报表,在过去一年中,它们的总体销售额增长了38.4%,净利润同比增长78%。与此同时,第一梯队中最大的四家公司—— 塔塔咨询服务(Tata Consultancy Services),印孚瑟斯(Infosys),威普罗(Wipro)和HCL Technologies 只有较小的销售和净利润增长。它们的总体销售额增长了33.5%,净利润增长了43.4%。

发布于2012年的8月的马丁沃夫IT 股指印度版(MW IT Index India)提供了涵盖了36家各种规模的印度IT公司的估值信息。股指显示虽然第一梯队和第二梯队公司的估值都在下降,但是处于第二梯队的公司下降的更快。从2011年1月1日至2012年6月30日,第一梯队公司的年均复合增长率下降至-15.6%,第二梯队公司下降至-24.9%。

以下是它们在此时间段的数据(最近12月中的销售额与净利润以及从2011年1月1日至2012年8月1日的估值):

有了清晰的数据,我们现在可以分析为什么印度IT公司的估值会降低,为什么第二梯队的公司比第一梯队的公司下降的快。

第一个问题的答案是显而易见的:所有公司的估值都在下降是因为整个行业在相对容易增长的途径上已经走到了尽头。

第二个问题的答案就没有那么明显了:第一梯队的估值下降比第二梯队公司小的原因在于它们在通过并购而促成的增长上比第二梯队成功。

简单来说,第一梯队公司认识到在任何一个市场演化过程中,都会到达企业价值不仅仅取决于公司规模而是公司业务的时期-公司是做什么的,它们所处的市场。所以,虽然成长和利润很重要,但是当一个行业成熟的时候,混合体就显得重要了:销售和利润是怎么来的?

这就是为什么在过去的5至7年当中,印度第一梯队公司要么通过有计划的并购策略来建立专业技术特长,要么进入新的地区,有的公司甚至是两者兼顾。

这个策略对于这些公司在过去是有效的,但是将来还想仅仅通过并购或者进入新的地区来提升价值链是不够的。它们应该关注可以使它们有更多技能组合收获的更大的并购当中,以达到建立更深厚的领域经验并且获得重要的知识产权价值。

这是中国IT服务公司通过观察印度IT市场演变可以得到的宝贵一课。虽然面对的是不同的挑战,但是解决方法却很相似。

在中国,IT服务公司的销售在增加,但是利润却在下降。内需在增加,但是市场还处于萌芽期。中国企业在海外有很多机会,但是它们必须为高利润的海外客户提供高端解决方案以便提升价值. 而这一切只有通过聪明的并购才能达成。

最好的一个案例就是文思(VanceInfo)与海辉(hiSoft)在2012年8月10日价值5.3亿美元的股票合并。新组成的公司2012年预期收入为6.7亿美元,这将使它成为以收入来计算的中国最大的软件外包服务提供商。

这两家公司将提供互补服务-文思提供软件开发和维护,海辉将主要精力放在技术外包上。联合起来,它们将有可能成为IT外包界实力最强的公司-如同在中国的印孚瑟斯。

很重要的一点,这两个公司都有很显著的跨国销售:海辉境外收入占到总销售额的77%,文思有52%的收入来自中国大陆以外地区(主要是在香港以及澳门)。新公司的跨国足迹无疑会帮助它补偿只有低收入空间的国内市场。

两家公司迈出了大胆的一步,可以看出它们想避免被销售增长所误导而把大量资源投入已拥有的市场的熟悉的陷阱。投资现在所拥有的市场虽然看起来很聪明-并且让人觉得安全而熟悉-这其实有很大的风险。今天的市场,尤其使科技市场,可以很快的被新市场所占领。

将来的成长来自于新的市场,那些还无视于此的公司前途堪虑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}