5月18日,很多关注股票市场的社交媒体爱好者都力挺脸书。现在那些还紧紧握着脸书股票的投资者不禁开始怀疑股价何时才能攀升回其首次公开招股的每股38美元。

我们给出的答案是32个季度- 换句话说8年。

我们是如何获得这个结论的?

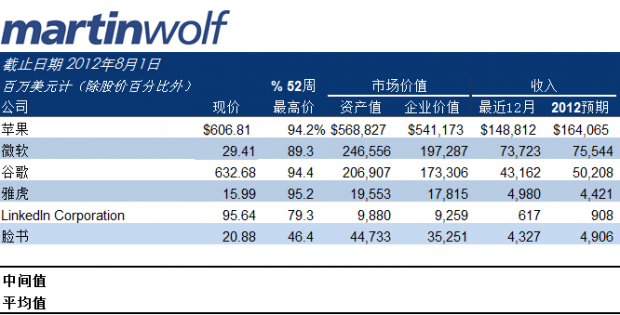

8月1日,脸书收盘于每股20.88美元。这使得脸书基于最近12个月的价格市盈率为72.4倍。

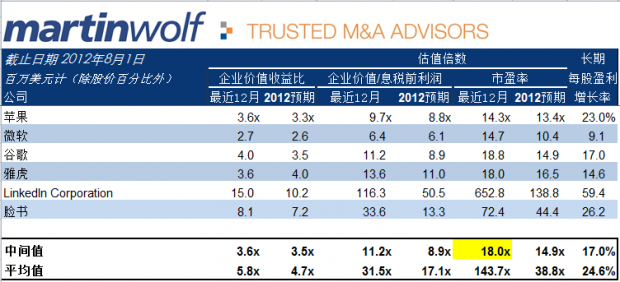

我们把它与同在科技板块处于领跑地位的公司,苹果(Apple), 雅虎(Yahoo),微软(Microsoft), 谷歌(Googol)和LinkedIn基于最近12个月的市盈率中间值做比较。其中,苹果和谷歌已证明了他们收入增长,LinkedIn(如同脸书)是新人,是一个可比较的参考点。与脸书一样,雅虎有着巨大的用户群体并且处于收入困境。他们的市盈率中间值为18倍。所以我们把18倍的市盈率作为比较基准。

数据来源: Capital IQ; 基于共识预测

我们得到的第一个发人深省的结论:如果脸书是依据市盈率来估值,那么与这些在科技板块领跑的企业比较的话,它的股价应该是每股5.22美元而并非20.88美元。

·Capital IQ 的分析师预测脸书的每股收益长期增长率是每年26.2%。

·利润率保持不变

按照这两个分析, 如果要让公司实现销售并且盈利以达到每股38美元,这将需要最少32个季度,或者是8年。

很简单的计算题:脸书需把每股收益从每股0.29美元提升至2.11美元,也就是7倍多。同时,它还需要把年收入从43亿美元提升至313亿美元。如果成功了,我们所得出的每股5.22美元股价(基于18倍的市盈率)才能回到38美元。

今年,依据最近一个季度,脸书的每用户平均收入(ARPU)为1.28美元。以年率计的话,这是5.12美元,比2011年脸书所上报的5.11美元增长了一美分。

但是,如想达到313多亿美元的年收益,在上述每用户平均收入的基础上,公司需要61亿用户,或者从每个用户上得到更多的利润,

从理论上来说,需把每用户平均收入提升至33.15美元。更现实的方法是同时增加每用户平均收入和用户群以达到313亿美元大关。

这对于脸书以及它的投资人意味着什么?如果美国经济正在面对一个很有可能发生的财政悬崖,那么脸书需要面对的则是一个财政海啸。原因:

·脸书的每用户平均收入远远不能够支持公司现有的企业价值。

·管理层还未展现出增加每用户平均收入的能力,它仅仅展现了如何增加用户群。脸书现有超过9.5亿用户,其中5.43亿为“每日活跃用户”。虽然看起来很美,但是考虑到每用户平均收入,脸书尚未想出如何使它巨大的粉丝群产生利益的方法。

·股票解禁将会在这个月底开始, 主要面向首次公开发行前的股东,其中包括公司员工。对于其中的很多人来说,他们现在只是账面上的百万富翁,他们会有很强的动机去兑现(虽然股价已经跌了很多,但是他们中的很多人是以远远低于每股20美元的价格购入的)。这将对股价造成更大的下降压力。以下是脸书股票解禁的进度表:

·2.71 亿– 8月16日,

·2.49 亿– 10月15日,

·13.2 亿– 11月14日,

·4千9百万– 12月14日,

·4千7百万– 2013年5月13日。

- 星佳(Zynga)占到脸书2012年 上半年14%的收入,在最近一期的财报中显示并未达到它的收入预测。星佳首席执行官马克·平卡斯(Mark Pincus)把公司客户参与度以及收入下降的责任归咎到脸书最近所做出的改动上。在脸书的盈利电话会议上,脸书没有就如何弥补星佳所留下的收入损失给出任何意见。

·脸书上5.43亿活跃用户里,大约五分之一的用户只是通过移动设备登陆网站。脸书自己也承认它们移动平台的广告策略并不成熟。

更重要的是,脸书到现在都没有给出一个如何扩大收入的具体计划和时间表。以下是促成这种显见疏忽的潜在原因:

·脸书并非是电子商业公司,因此,在货币化游戏中处于劣势。

·分割以及本土化是传媒业的主要趋势。人们将根据他们所处地理位置或者平台链接特定观众群的能力来选择某个社交传媒平台。我刚刚去过中国,打个比方,更多的中国人喜欢用人人,中国版的脸书。虽然脸书拥有全球最大的市场份额,但是依据地理位置而打造的社交媒体平台更受青睐,或者在用户市场分割上做文章,如LinkedIn针对于专业人士。

在它首次作为上市公司的报表上,脸书已经达到了盈利预期,甚至在竭力维持一个微好的18.3亿美元收入。但是相对于它所拥有的高度期望,极高的估值以及自首次公开发行跌落的股价来说,这个收入是微不足道的。

它现在收入表现只能用疲软来形容, 一场将令股价继续下跌的风暴或许就要如期而至。

这可能已经解释了为什么脸书关键员工开始离开公司。这个并不难以理解,考虑到这些人才所持有的限制性股票将变的一文不值。

脸书早已不在是当初如同火箭飞船般的初创公司,它现在是一个正在苦苦挣扎需要做出彻底转变的公司。对,只有彻底转变才行。但是华尔街不经要问:脸书的管理团队有没有这个能力去做出彻底转变?

我们知道马克·扎克伯格(Mark Zuckerberg)在创建世界上最热门的社交网络上表现的非常聪明。我们也知道谢莉·桑德伯格(Sheryl Sandberg)已经证明了她在脸书成为一个巨无霸企业后的掌舵能力。

但是这两个管理者都没有经历过真正处于困境中的考验,而现在他们将会发现,这个考验就在他们面前。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}