根据全球调研公司IDC的报告,中国IT服务行业将在2011年增长25%。相比较,印度同行的同期增长只有百分之十几。根据以下三个主要原因我们相信IT服务行业在中国3-5年的前景将非常强势:

- 国内需求现在的国内需求不高,但是在不断增长。一个强健的本地市场给中国公司提供了一个最基本的机遇。

- 国际竞争 中国市场对于国际IT服务企业具有很的吸引力。随着供需两方面同时走向成熟市场, 中国的IT企业也会从中受益。

- 全球持续增长的巨大市场 全球IT服务市场正在增长,印度无法满足所有的供应需求。尤其在中国品牌认知度高的华语市场,中国企业具有优势。

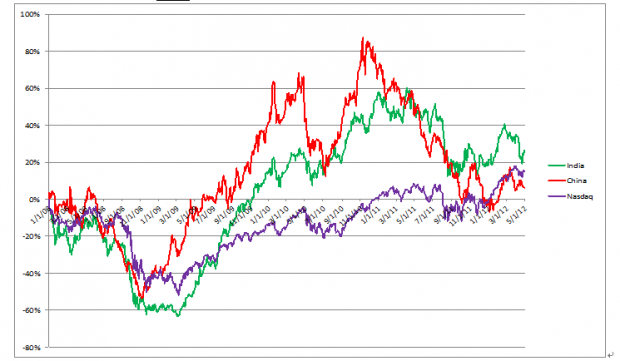

中国IT市场具有很强的波动性

虽然美国,印度和中国这三个主要IT服务市场伴随全球金融危机的发生、结束和经济复苏都有着一定程度的波动,但是其中波动幅度最大的是中国市场。

中国的IT市场具有很强的波动性

数据来源: 马丁沃夫美国IT指数® , 马丁沃夫印度IT指数® & 马丁沃夫中国IT指数®

当2008年美国房地产市场最先出现衰落迹象时,中国市场马上做出反应开始下滑 – 但之后反弹的高度和速度都强于美国和印度。这归功于中国当时高速的GDP增长。

但是, 我们的分析显示2011年下半年中国IT服务企业的估值出现快速下滑。这主要是由两个原因造成的:东南融通事件对投资者信心的动摇以及中国总体放缓的GDP增速。

由于东南融通的事件,从2011年4月25日至2012年4月25日,海辉软件,软通动力和文思信息基于过去12个月收入的总企业价值/总收入估值乘数分别从3.1降至1.5,4.6降至1.3和6.1降至1.6。不过,东南融通的影响到此也已经结束。

东南融通事件带来的影响

数据来源: 马丁沃夫美国IT指数® , 马丁沃夫印度IT指数® & 马丁沃夫中国IT指数®

总企业价值=总市值-现金及现金等价物+债务+优先股

虽然我们预计中国GDP增值将持续放缓,由于中国政府将采取所有措施促进经济增长, 我们相信将会出现软着陆。但是由于目前欧洲经济的不确定性以及美国的缓慢复苏,波动还会持续。

中国企业市场估值高于美国市场

虽然中国市场具有较大的波动性,当我们比较拥有相似总收入、盈利能力和增长能力的企业时我们发现:在中国的证券市场交易的公司比在美国的证券市场交易的公司拥有更高的估值乘数。这是因为美国的流动性压力,经济衰退和缓慢复苏压低了资产价格。

结合中国现在的货币政策以及中国政府支持对海外资产的战略性收购,对于潜在的中国买家来说,美国公司的较低估值是一个好消息:这意味着如果用相对较低的价格买到一个好公司,美国是一个非常有吸引力的市场。

美国市场的企业估值水平低于中国市场

数据来源: 马丁沃夫美国IT指数® , 马丁沃夫印度IT指数® & 马丁沃夫中国IT指数®

总企业价值=总市值-现金及现金等价物+债务+优先股

印度公司在美国市场的估值更高

比较当今三个主要的市场的同类公司,印度获得了最高的估值乘数。这主要归功于以下四个主要原因:质量,不断增长的专业技术,英语的运用能力和长期的价格竞争力。

这几点的结合确保了在可遇见的未来内,中国企业在这个行业里面临的大部分挑战将来自于印度企业。

相比同类中国公司,印度公司在美国市场的估值水平更高

数据来源: 马丁沃夫美国IT指数® , 马丁沃夫印度IT指数® & 马丁沃夫中国IT指数®

总企业价值=总市值-现金及现金等价物+债务+优先股

如果做的正确,跨境并购是一条中国IT服务企业价值最大化的途径

对于中国IT服务领域的公司,跨境并购是获得更高价值的途径。

对于IT服务行业,跨境并购是一个自然演化过程。比如印度,在90年代和21世纪初,由于跨国公司消减成本的需求,Infosys, Tata 咨询和Wipro 得到了很多高端的订单,因而成长为年收入超10亿美元的公司。

从21世纪中期开始,跨境并购已经成为印度IT服务企业成长,市场准入以及全球渗透一个新战略。这个新战略立刻对二线的IT服务企业造成戏剧性的冲击:成长或者灭亡。因而掀起了一轮延续至今的合并浪潮, 结果造成了今天的股价格局- 年收入超过5亿美元公司的估值高于那些年收入低于5亿美元的公司。

我们有理由相信中国IT服务行业将会以类似的方式演变。一线企业将会放眼外国市场并且把跨境并购当成新的成长战略,二线企业会把此当成求生战略。

中美之间的资产收购

这种演化过程其实已经正在发生,一个显著的信号就是中美双方购买对方资产的数量增加。最近几年值得关注的并购案例:

- 2011年8月软通动力以800万美元收购Adventier 咨询公司

- 2010年10月软通动力以1100万美元收购Ascend Technologies

- 2010年4月海辉软件以300万美元收购Echo Lane

近期美国收购中国资产包括:

- 2012年2月Vista Equity Partners 从总部位于香港的CDC 集团手中收购87%的CDC软件集团股份

- 2011年6月Arrow Electronics收购北京合众达(未披露价格)

- 2010年8月General Atlantic以1.63亿美元收购搜房网19%的股份

跨境并购并非易事

跨越两种文化创造价值是一种艺术,而不仅仅是一种科学。在许多不成功的案例中买家犯了如下的错误:

- 太关注价格而不是价值 买家必须把稳定性及员工文化适应作为因素计入,反之公司价值会被侵蚀。

- 投机性的购买 实际上最好的公司只有在对的买家出现时才会“待售”。买家只有经过综合全面的搜索才能找到合适的收购对象。

- 不了解收购对象 买家需要在收购之前就能了解到市场动态并且考虑到收购后的整合以及长期的增值战略。

严谨的流程是必要的

诚然,跨境并购给中国IT服务企业则增值扩张提供了绝好的机遇,一个严谨的流程是必要的;一个盲目的流程只会引起灾难。根据我们的经验,一个拥有优秀的项目辨识,团队招募,沟通谈判以及交易管理的并购交易,关键是要有一个胜任的并购顾问。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}